Le budget fédéral de 2024, déposé le 16 avril 2024, offre une combinaison de mesures attendues et quelques surprises. Conformément aux annonces qui ont précédé son dépôt, le budget de 2024 présente de nombreuses mesures visant à rendre le logement abordable et à tenir compte du coût de la vie. La grande question était de savoir comment le gouvernement allait financer ces mesures. Le budget de 2024 y répond par l’augmentation des taux d’inclusion des gains en capital.

Perspectives fiscales

Le budget de 2024 prévoit des déficits de 40,0 milliards de dollars pour 2023-2024, de 39,8 milliards de dollars pour 2024-2025 et de 38,9 milliards de dollars pour 2025-2026. En pourcentage du produit intérieur brut (PIB), la dette fédérale devrait s’établir respectivement à 42,1 %, 41,9 % et 41,5 % pour ces années.

Quatre points clés à retenir du budget de 2024

- Augmentation du taux d’inclusion des gains en capital

- Élargissement de l’abri fiscal lors de la cession d’une entreprise

- Mise en place et maintien de mesures en faveur de l’accès au logement à un prix abordable

- Mises à jour des modifications de l’impôt minimum de remplacement proposées précédemment

Les faits en bref :

- Aucun changement du taux d’imposition du revenu des particuliers ou des sociétés

- Hausse du taux d’inclusion des gains à 66,67 %

- Aucun changement de l’exemption pour résidence principale

- Aucun impôt sur le patrimoine n’a été instauré

- Plusieurs mesures concernant le coût du logement et le coût de la vie

- Nouvelles modifications apportées à l’IMR

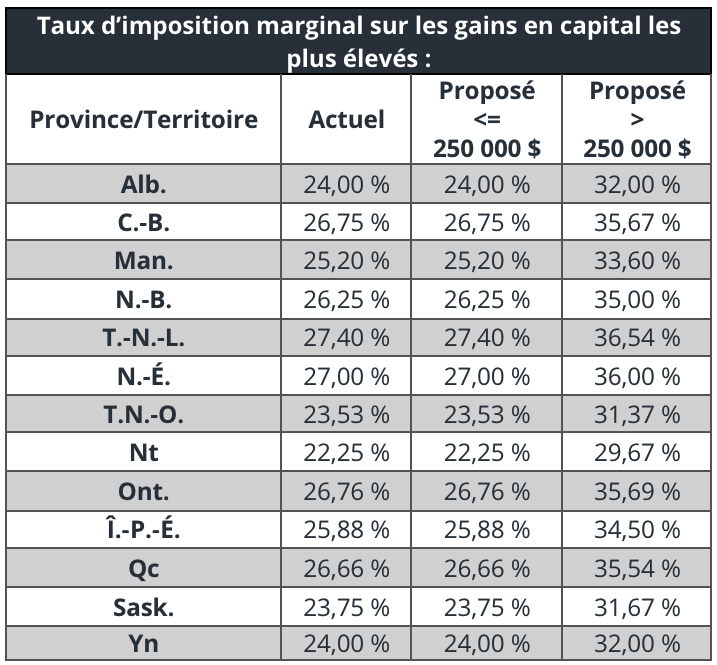

Changement apporté au taux d’inclusion des gains en capital

Depuis 2000, les contribuables canadiens sont tenus d’inclure 50 % des gains en capital réalisés dans leur revenu imposable. La proportion d’un gain en capital réalisé, qui doit être incluse dans le revenu imposable, est communément appelée le taux d’inclusion des gains en capital.

Le budget de 2024 propose d’augmenter le taux d’inclusion des gains en capital de 50 % à 66,67 % pour les sociétés et les fiducies. Cette augmentation du taux d’inclusion des gains en capital s’appliquerait également aux particuliers dont les gains en capital réalisés dépassent 250 000 $ au cours de l’année d’imposition.

Selon le budget de 2024, le taux d’inclusion des gains en capital bonifié entrerait en vigueur le 25 juin 2024.

Le budget de 2024 a également précisé les éléments qui ne seront pas concernés par l’augmentation du taux d’inclusion des gains en capital, notamment :

- l’exemption relative à la résidence principale;

- les gains en capital réalisés dans des comptes enregistrés comme les REER, les FERR, les CELI, les CELIAPP ou les REEE; et

- le revenu de pension ou les gains en capital réalisés par les régimes de pension agréés.

Le budget de 2024 prévoit que le taux d’inclusion de 50 % s’appliquera aux gains en capital réalisés avant le 25 juin 2024. Les gains en capital réalisés à compter du 25 juin 2024 seraient assujettis au taux d’inclusion de 66,67 %. Il ne semble pas que le seuil de 250 000 $ sera calculé au prorata pour 2024, ce qui signifie qu’il sera entièrement disponible pour les gains en capital réalisés à compter du 25 juin 2024.

Selon les prévisions du budget de 2024, cette mesure fiscale rapportera 19,4 milliards de dollars de recettes fédérales supplémentaires sur cinq ans à compter de 2024.

Bien que cette proposition ne fasse l’objet d’aucune mesure législative particulière à ce stade, le budget de 2024 a déclaré que « des détails additionnels seront communiqués au cours des prochains mois ».

Élargissement de l’abri fiscal pour la cession d’une entreprise

Exonération cumulative des gains en capital :

L’exonération cumulative des gains en capital (ECGC) est une disposition fiscale qui permet aux particuliers de mettre à l’abri de l’impôt une partie du gain en capital réalisé à la cession d’actions admissibles de petites entreprises et de biens agricoles ou de pêche admissibles.

Le montant des gains en capital pouvant être mis à l’abri de l’impôt relativement à la cession de ces types d’actifs particuliers est limité à l’ECGC. À l’heure actuelle, le montant de l’ECGC est de 1 016 836 $. Cette limite a toujours été indexée à l’inflation sur une base annuelle.

Le budget 2024 propose de porter le montant de l’ECGC à 1,25 million $. Cette limite accrue s’appliquerait aux cessions réalisées à compter du 25 juin 2024 et serait indexée à l’inflation à compter de 2026.

Incitatif aux entrepreneurs canadiens :

Le budget de 2024 instaure l’Incitatif aux entrepreneurs canadiens. Cette mesure propose un taux d’imposition réduit sur les gains en capital découlant de la cession d’actions admissibles, avec un plafond cumulatif à vie de 2 M$. Lorsque les conditions sont remplies, le taux d’inclusion des gains en capital serait d’un tiers (33,33 %) au lieu des deux tiers (66,67 %) proposés dans le budget de 2024. Cette mesure aurait pour effet de réduire de moitié le taux d’imposition des gains en capital admissibles, sur les cessions d’actifs à compter du 1er janvier 2025.

Le plafond cumulatif à vie de 2 M$ est mis en œuvre progressivement. La première tranche de 200 000 $ sera disponible en 2025, et un montant supplémentaire de 200 000 $ sera ajouté chaque année au plafond jusqu’en 2034.

Pour être admissibles à l’Incitatif aux entrepreneurs canadiens, les actions cédées et l’actionnaire particulier doivent répondre à certains critères. Les critères applicables aux actions ressemblent à ceux de l’ECGC : il s’agit des actions d’une petite entreprise au moment de la cession; la société est une société privée sous contrôle canadien en toutes circonstances pertinentes et plus de 50 % des actifs de la société ont servi principalement à une entreprise menant des activités au Canada au cours des 24 mois précédant la cession. Néanmoins, les sociétés de services professionnels, les sociétés qui tirent principalement leur valeur de la réputation et des compétences d’un ou de plusieurs employés, les entreprises de services-conseils et de services de soins personnels, et les entreprises exerçant leurs activités dans certains secteurs (services financiers, assurance, immobilier, alimentation et hébergement, arts, loisirs et divertissement) ne sont pas admissibles à cette mesure incitative. Dans tous les cas, les actions doivent être cédées à leur juste valeur marchande.

La personne qui souhaite bénéficier de l’Incitatif aux entrepreneurs canadiens doit également avoir :

- investi dans la société lorsqu’elle a été capitalisée pour la première fois (c.-à-d. un fondateur);

- détenu des actions pendant au moins 5 ans avant la cession;

- détenu des actions représentant plus de 10 % des votes et de la valeur de la société tout au long de la période de détention des parts;

- participé activement à l’entreprise de façon régulière, continue et importante tout au long des cinq années précédant la cession.

Le seuil proposé de 250 000 $ pour le taux d’inclusion des gains en capital mentionné plus haut s’applique en plus de l’Incitatif aux entrepreneurs canadiens, tout comme l’ECGC. En d’autres termes, pour les cessions admissibles, la première tranche de 1,25 million de dollars en gains en capital serait protégée par l’ECGC, puis un tiers de la tranche suivante de 2 millions de dollars en gains en capital, la moitié de la tranche suivante de 250 000 $ en gains en capital, et les deux tiers des gains restants seraient inclus dans le revenu.

Accès au logement à un prix abordable

L’augmentation de l’accès au logement à un prix abordable est l’une des grandes priorités du budget de 2024, en particulier pour les personnes accédant à la propriété. Le budget de 2024 présente un certain nombre de mesures visant à régler la crise du logement.

Améliorations du Régime d’accession à la propriété :

Le Régime d’accession à la propriété (RAP) est un programme qui permet aux personnes admissibles de retirer de l’argent de leur régime enregistré d’épargne-retraite (REER) en vue de financer l’achat d’un logement. En vertu du RAP, le retrait n’est pas imposable, à condition qu’il soit reversé dans le REER sur une période de 15 ans, à compter de la deuxième année suivant l’année du retrait. Le budget de 2024 propose deux améliorations au RAP :

- Augmentation du plafond de retrait : Le budget de 2024 propose de faire passer le retrait maximal du RAP de 35 000 $ à 60 000 $. Cette mesure s’appliquerait aux retraits effectués après le 16 avril 2024.

- Report temporaire du remboursement : Le budget de 2024 propose également de reporter temporairement de trois ans le calendrier de remboursement de 15 ans, qui commencerait ainsi cinq ans après l’année au cours de laquelle le retrait a été effectué. Cette mesure s’appliquerait aux retraits effectués entre le 1er janvier 2022 et le 31 décembre 2025.

Période d’amortissement accru pour les nouvelles constructions :

Le budget de 2024 propose de modifier la charte hypothécaire canadienne et de modifier les règles d’assurance hypothécaire afin de porter à 30 ans la période maximale d’amortissement des prêts hypothécaires assurés pour l’achat d’une première habitation, actuellement de 25 ans. Ces nouveaux prêts hypothécaires assurés seront offerts aux personnes accédant à la propriété à compter du 1er août 2024. Le gouvernement a indiqué qu’il envisagerait de permettre que les prêts hypothécaires assurés de 30 ans soient offerts à plus grande échelle en fonction de l’offre et de l’inflation du logement.

En plus des propositions destinées à favoriser l’accès à la propriété, le budget de 2024 introduit plusieurs mesures visant à accroître l’offre de logements ou à réduire la demande :

Programme de prêts pour les logements accessoires :

Le budget de 2024 propose de lancer le programme de prêts pour les logements accessoires, qui permettrait aux propriétaires d’accéder à des prêts à faible taux d’intérêt dans la limite de 40 000 $ en vue d’ajouter des logements accessoires à leur habitation existante. De plus amples détails seront annoncés au cours des prochains mois.

Autres incitatifs pour accroître l’offre :

Le budget de 2024 comprend un certain nombre d’autres propositions visant à créer des incitatifs pour les promoteurs, les constructeurs et les propriétaires actuels afin de créer des logements supplémentaires. Certaines prennent la forme de déductions accélérées, comme la déduction pour amortissement concernant les projets locatifs, l’élimination de la TPS pour certains nouveaux projets d’appartements, l’augmentation de la limite annuelle des Obligations hypothécaires du Canada et les prêts à faible coût pour la construction d’appartements. D’autres mesures ciblent les locations à court terme et les logements sous-utilisés.

Réduction de la demande :

Le budget de 2024 présente de nouvelles propositions et des améliorations aux propositions existantes visant à réduire la demande de logements. Il s’agit notamment d’interdire l’achat de logements aux étrangers, d’encadrer la revente précipitée et de réduire les admissions d’étudiants étrangers.

Mises à jour concernant l’impôt minimum de remplacement (IMR)

L’IMR permet d’effectuer un autre calcul de l’impôt, en parallèle du calcul d’impôt régulier, en vue de limiter la capacité des contribuables de réduire leur avis d’imposition au moyen d’avantages fiscaux (c.-à-d. exonérations, déductions et crédits). L’IMR n’est payé que s’il dépasse l’impôt régulier payable autrement.

Le budget fédéral de 2023 proposait des changements importants qui élargiraient le revenu servant de base de calcul de l’IMR et porteraient le taux de l’IMR de 15 % à 20,5 %. Plus particulièrement, le budget fédéral de 2023 proposait d’inclure 30 % des gains en capital provenant de dons de titres cotés en bourse dans le calcul du revenu aux fins de l’IMR (l’assiette de l’IMR). Ces gains ne sont pas inclus dans le revenu selon le calcul d’impôt régulier. De plus, seulement 50 % des crédits d’impôt non remboursables, dont les crédits pour dons de bienfaisance, pourraient être utilisés pour réduire l’IMR autrement calculé. Au cours des consultations qui ont suivi ces propositions, le secteur des organismes de bienfaisance a exprimé des inquiétudes quant au fait que les changements proposés décourageraient les dons de bienfaisance importants en raison de l’incidence de l’IMR.

Le budget de 2024 propose plusieurs modifications aux règles actuelles de l’IMR :

- Quatre-vingts pour cent du crédit d’impôt pour don de bienfaisance pourrait être demandé au lieu des 50 % proposés dans le budget fédéral de 2023.

- Les fiducies collectives des employés seraient entièrement exonérées de l’IMR.

- Le Supplément de revenu garanti, les prestations d’aide sociale et les indemnités d’accident du travail peuvent être entièrement déduits.

- Certains crédits refusés en vertu de l’IMR pourraient être reportés (c.-à-d. crédit d’impôt pour contributions politiques fédérales, crédit d’impôt à l’investissement et crédit d’impôt relatif à un fonds de travailleurs).

- Le crédit d’impôt fédéral sur les exploitations forestières peut être entièrement réclamés au titre de l’IMR.

Le budget de 2024 ne modifie pas l’inclusion de 30 % des gains en capital sur les titres cotés en bourse donnés dans l’assiette de l’IMR.

L’objectif principal des modifications proposées sur l’IMR de 2023 demeure inchangé, à savoir un élargissement de l’assiette, un montant d’exonération plus élevé pour l’IMR et une augmentation du taux de l’IMR. Il est toujours proposé que les gains en capital soient intégralement inclus dans le revenu (l’assiette de l’IMR) aux fins du calcul de l’IMR.

Autres éléments :

Placements admissibles pour les régimes enregistrés :

Les particuliers canadiens peuvent utiliser plusieurs régimes enregistrés pour atteindre divers objectifs d’épargne. Ces régimes enregistrés comprennent des comptes comme les REER, les FERR, les CELI, les REEE, les REEI, les CELIAPP, etc.

Ces régimes enregistrés ne peuvent investir que dans des placements admissibles. Ces placements admissibles portent sur plus de 40 types d’actifs et comprennent en général des placements courants comme les titres cotés en bourse, les fonds communs de placement et les obligations de sociétés et d’État.

Le budget de 2024 « invite les intervenants à fournir des suggestions sur la façon dont les règles sur les placements admissibles pourraient être modernisées de manière prospective dans un souci d’amélioration de la cohérence et de la clarté des régimes enregistrés ».

Le budget de 2024 met en lumière plusieurs éléments à prendre en considération, notamment :

- Les rentes devraient-elles continuer d’être considérées comme des placements admissibles?

- Les règles sur les investissements admissibles pourraient-elles favoriser une augmentation des investissements au Canada?

- Les actifs adossés à des crypto-actifs sont appropriés pour être considérés comme des investissements admissibles?

Dans l’ensemble, les questions mises en lumière dans le budget de 2024 semblent viser à restreindre davantage la définition d’« investissements admissibles » plutôt qu’à l’élargir. Cependant, peu de détails ont été fournis pour le moment.

Les intervenants ont été invités à soumettre des commentaires au cours de la période de consultation qui prendra fin le 15 juillet 2024.

Fiducies collectives des employés

Le budget fédéral de 2023 a instauré de nouvelles règles pour faciliter l’utilisation des fiducies collectives des employés (FDC) en vue d’acquérir une entreprise. L’Énoncé économique de l’automne 2023 a ensuite annoncé une exemption d’impôt temporaire sur les gains en capital jusqu’à concurrence de 10 millions de dollars réalisés lors de la vente d’actions à une fiducie collective des employés. Le budget de 2024 précise les modalités de cette exonération, notamment les personnes admissibles et les conditions à remplir. L’exemption peut être partagée entre plusieurs personnes, mais elle ne peut pas dépasser 10 M$. L’exemption s’appliquerait à la cession admissible d’actions entre janvier 2024 et le 31 décembre 2026.