Les résidents canadiens qui voyagent régulièrement vers le Sud pour échapper aux rigueurs de l’hiver ne savent peut-être pas que leur séjour aux États-Unis pourrait avoir des conséquences fiscales. Cet article examine comment les Canadiens qui ne sont pas des contribuables américains (c.-à-d. citoyens américains ou détenteurs de carte verte) peuvent être assujettis à l’impôt américain s’ils passent beaucoup de temps aux États-Unis et ce qu’ils peuvent faire pour être moins exposés à ce risque.

Comme beaucoup de Canadiens à la retraite, Marco et Louise aiment passer l’hiver au chaud. Lorsqu’ils ont pris leur retraite en 2018, le couple a acheté une copropriété en Arizona et a commencé à y passer les mois plus froids, arrivant le 15 novembre et retournant au Canada le 15 avril.

Marco et Louise pourraient-ils avoir à payer l’impôt américain? Peut-être que oui. Examinons certaines considérations fiscales dont ils devraient tenir compte.

Statut d’étrangers résidents des États-Unis pour le temps passé aux États-Unis

Sans égard aux règles en matière de citoyenneté et d’immigration, les hivernants canadiens peuvent être considérés comme des étrangers résidents des États-Unis aux fins de l’impôt sur le revenu s’ils passent trop de temps chez nos voisins du Sud, puisque cela les obligerait à produire des déclarations de revenus et de renseignements pour les États-Unis. Pour éviter d’être considérés comme des étrangers résidents des États-Unis, les Canadiens doivent tenir compte de deux critères de 183 jours:

01

Critère de l’année civile.

183 jours ou plus au cours de l’année civile en cours, ou

02

Critère du « Substantial Presence Test »

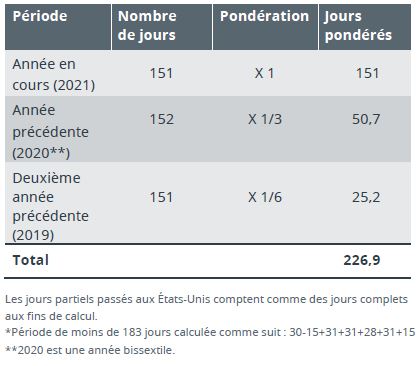

31 jours ou plus au cours de l’année civile en cours et 183 jours pondérés ou plus au cours de la période de trois ans qui comprend l’année en cours et les deux années précédentes. Les jours pondérés sont calculés comme suit:

- Tous les jours passés aux États-Unis dans l’année en cours, plus

- 1/3 des jours passés aux États-Unis dans la première année précédant l’année en cours, plus

- 1/6 des jours passés aux États-Unis dans la deuxième année précédant l’année en cours.

Pour 2021, Marco et Louise ne satisfont pas à la règle de l’année civile, ayant passé moins de 183 jours* en Arizona. Mais leurs longs séjours périodiques aux États-Unis au cours des dernières années satisfont au critère du « Substantial Presence Test », tel que calculé ci-dessou:

Comme ils ont dépassé le critère du « Substantial Presence Test », Marco et Louise sont en fait considérés comme des étrangers résidents des États-Unis pour l’année d’imposition 2021. Ils devront tous les deux produire une déclaration de revenus et de renseignements auprès de l’Internal Revenue Service (« IRS ») des États-Unis en tant que contribuables résidents des États-Unis et, si aucune autre mesure n’est prise, ils seront assujettis à l’impôt américain sur leur revenu mondial.

Rappel

Compte tenu des restrictions de voyage imposées par la COVID-19 ces dernières années, il se peut que les clients n’aient pas à s’inquiéter du critère du « Substantial Presence Test » dans l’immédiat.

Exemptions pour les étrangers résidents des États-Unis

Que peuvent faire les hivernants canadiens comme Marco et Louise pour éviter d’être assujettis à l’impôt américain? Il existe deux exemptions, selon le critère atteint ou dépassé.

Exemption « Closer Connection Exception » pour les hivernants dont le séjour dépasse 183 jours pondérés

Étant donné que Marco et Louise ont passé moins de 183 jours aux États-Unis pendant l’année civile en cours, ils peuvent présenter une demande d’allègement qui les dispenseraient de l’obligation de produire des déclarations de revenus et de renseignements des États-Unis en vertu de l’exemption « Closer Connection Exception ». En remplissant le formulaire 8840, Closer Connection Exception Statement for Aliens, d’ici le 15 juin de l’année suivante, Marco et Louise reconnaissent le temps considérable qu’ils ont passé aux États-Unis, mais attestent qu’ils ont des liens de résidence plus solides avec le Canada qu’avec les États-Unis.

L’IRS tiendra compte de plusieurs facteurs au moment d’accorder une exemption « Closer Connection Exception », notamment les renseignements suivants concernant les demandeurs:

- Emplacement de la résidencepermanente

- Emplacement de la famille

- Emplacement des objets personnels

- Pays de délivrance du permisde conduire

- Territoire d’immatriculation du véhicule

- Pays de résidence figurant sur les documents officiels

- Pays d’inscription au registre des électeurs

- Pays dont proviennent la plupart des revenus de l’annéeen cours

Exemption de la convention fiscale pour les hivernants dont le séjour aux États-Unis dépasse 183 jours dansune année civile donnée

Si Marco et Louise satisfont au critère de l’année civile (c.-à-d. qu’ils ont passé 183 jours ou plus aux États-Unis dans l’année en cours), ils ne peuvent pas demander l’exemption « Closer Connection Exception ». Par contre, ils peuvent demander une exemption en vertu de la convention fiscale entre le Canada et les États-Unis en remplissant le formulaire 8833, Treaty-Based Return Position Disclosure, ainsi que leurs déclarations de revenus et les déclarations de renseignements applicables des États-Unis sur tous les actifs mondiaux, d’ici le 15 juin de l’année suivante.

Ils devront démontrer un lien de résidence plus étroit avec le Canada qu’avec les États-Unis en se fondant sur les « règles décisives » de la convention fiscale entre le Canada et les États-Unis, qui examinent successivement l’emplacement de la résidence permanente du demandeur, la source des intérêts vitaux et sa nationalité.

Conseils utiles pour les hivernants

- En règle générale, limitez votre séjour à moins de122 jours ou quatre mois par année civile pour éviterde devenir un étranger résident des États-Unis en vertudu critère « Substantial Presence Test ».

- À des fins de suivi, la raison d’une visite aux États-Unisn’a pas d’importance; il peut s’agir de déplacementsprofessionnels, de voyages personnels ou d’excursionsde loisirs. Pour les Canadiens qui habitent dans desvilles frontalières, le fait d’aller chercher de l’essence,de faire l’épicerie ou de faire des courses, mêmependant une heure, compte pour une journée.

- Il y a quelques exceptions à ce qui doit être comptécomme une journée, notamment les jours passés auxÉtats-Unis pour des raisons médicales ou les escales àbord d’un avion ou d’un navire.

Attention! Le Canada et les États-Unis partagent des renseignements sur l’immigration. Sachez que les États-Unis font le suivi du nombre de jours que vous y avez passés.

Les hivernants canadiens ont tout intérêt à bien connaître les règles fiscales des États-Unis pour les visiteurs, car elles les aideront à planifier leur voyage et à profiter de leur séjour sans craindre d’y avoir été trop longtemps. Pour en savoir plus sur la planification fiscale transfrontalière, consultez votre conseiller de Wellington-Altus.