Bien des gens qui approchent de la retraite se demandent s’il y a un âge optimal pour commencer à toucher les prestations de retraite du Régime de pensions du Canada (RPC). La question se pose souvent parce que les prestations du RPC sont calculées en fonction de l’âge auquel la personne commence à toucher les prestations mensuelles. Même si l’âge normal pour commencer à toucher les prestations du RPC est de 65 ans, les Canadiens peuvent toucher les prestations du RPC dès l’âge de 60 ans ou en reporter le versement jusqu’à 70 ans.

Le montant de la pension standard du RPC calculée à l’âge de 65 ans diminue de 7,2 % pour chaque année (0,6 % par mois) précédant 65 ans et augmente de 8,4 % pour chaque année (0,7 % par mois) passée 65 ans.

Est-il avantageux de reporter le versement de la pension du RPC pour profiter de l’augmentation des prestations du RPC? Cela dépend.

L’âge du seuil de rentabilité du RPC est un bon point de départ pour évaluer ses options; toutefois, ce n’est pas le seul facteur à prendre en considération.

Quel est l’âge du seuil de rentabilité du RPC?

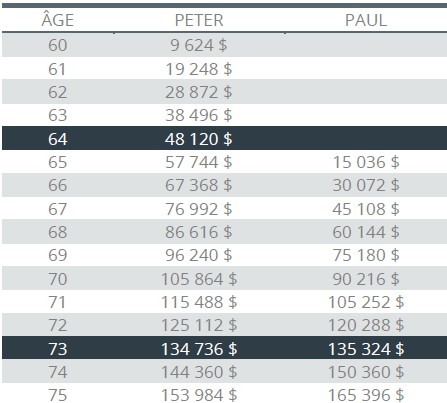

Un exemple nous permettra de mieux expliquer ce concept. Supposons que Peter et Paul ont tous les deux 60 ans en 2022 et qu’ils seront admissibles à la prestation maximale du RPC à 65 ans. Pour 2022, la prestation maximale à 65 ans est de 1 253 $ par mois (15 036 $ par année).

Peter décide de toucher ses prestations du RPC à 60 ans et, par conséquent, ses prestations diminuent de 36 % et passent à 802 $ par mois ou 9 624 $ par année. Paul décide d’attendre d’avoir 65 ans pour commencer à toucher ses prestations du RPC. Le tableau de droite indique les versements annuels cumulatifs que chacun d’eux recevra du RPC.

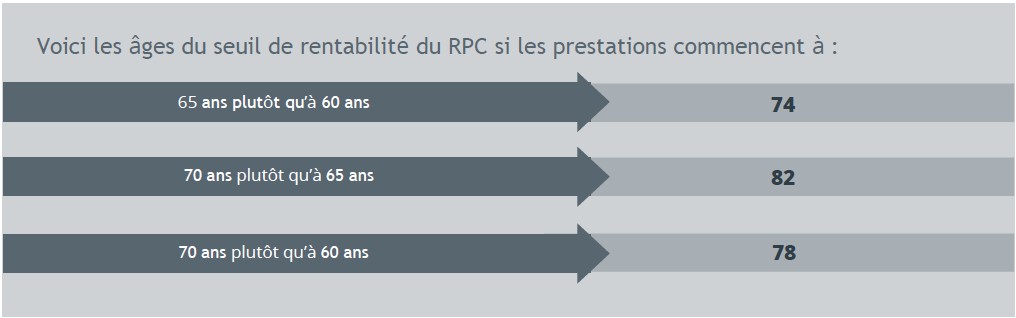

Peter a touché près de 50 000 $ avant que Paul ne commence à toucher ses prestations du RPC. La perception générale est que Peter sera toujours avantagé financièrement. C’est faux. Si Paul vit au-delà du seuil de rentabilité de 74 ans (73,9 ans pour être exact), non seulement rattrapera-t-il Peter, mais il recevra aussi des prestations plus élevées que ce dernier parce qu’il aura attendu d’avoir 65 ans pour toucher ses prestations du RPC.

Cette analyse ne tient pas compte du rajustement annuel des prestations du RPC en fonction de l’inflation, qui peut accroître davantage les droits à pension d’une personne qui choisit de retarder le versement de ses prestations du RPC.

Principaux points à retenir

- Les prestations du RPC, qui sont garanties et indexées pendant toute la vie, peuvent augmenter de 42 % si leur versement est reporté jusqu’à 70 ans.

- Si une personne est en bonne santé et dispose d’autres actifs et sources de revenus pour maintenir son niveau de vie à la retraite, il est généralement recommandé de reporter le versement des prestations du RPC le plus longtemps possible.

- Le niveau de vie compte. Ne retardez pas le versement des prestations du RPC si vous en avez besoin pour profiter de la retraite dès aujourd’hui!

- Bien que l’âge du seuil de rentabilité soit une bonne règle, l’âge optimal pour commencer à toucher les prestations du RPC devrait être déterminé selon la situation financière globale d’une personne. Consultez un conseiller de Wellington-Altus pour discuter de vos options concernant les prestations du RPC.

Envisagez d’anticiper le versement des prestations du RPC si…

- Votre état de santé actuel (ou vos antécédents familiaux) suggère que vous pourriez avoir une espérance de vie réduite.

- Vous souhaitez (ou vous devez) prendre une retraite anticipée, mais vos épargnes, vos revenus et vos liquidités ne sont pas suffisants pour vous permettre de maintenir votre niveau de vie à la retraite.

Envisagez de retarder le versement des prestations du RPC si…

- Vous avez des antécédents familiaux de longévité et êtes en excellente santé.

- Vous comptez rester sur le marché du travail, mais vous n’êtes pas encore admissible aux prestations maximales du RPC. Ces années de gains supplémentaires augmenteront votre pension de base du RPC.