POINTS CLÉS

La situation de chacun est unique.

- L’impôt est important, mais lespropriétaires d’entreprise et lesprofessionnels constitués en sociétédevraient également tenir compte dela planification de la retraite, de leursbesoins personnels et des besoinsde trésorerie de la société lorsqu’ilsdécident de prendre une rémunération sous forme de salaire, de dividendesou d’une combinaison des deux.

Cela peut être compliqué.

- Le régime fiscal du Canada est conçupour éliminer tout avantage immédiatdécoulant d’une rémunération aumoyen d’un salaire ou de dividendes,mais les différences de tauxd’imposition entre les provinceset les territoires peuvent créerun résultat imparfait.

Les conseils sont précieux.

- Les avantages fiscaux liésau fait d’être payé en salaireou en dividendes peuvent êtrepartiellement compensés pard’autres déductions ou créditsd’impôt, ou d’autres possibilitésde planification. Il est conseilléde consulter un conseiller fiscalprofessionnel avant de prendreune décision.

Les propriétaires d’entreprise ou les professionnels constitués en société disposent d’une souplesse considérable en ce qui concerne la nature, le montant et le calendrier de leur rémunération personnelle. Les actionnaires qui sont activement impliqués dans l’entreprise/le cabinet peuvent se rémunérer avec:

- un salaire

- des dividendes

- une combinaison de salaire et de dividendes.

Il n’existe pas de solution uniforme et universelle pour déterminer la meilleure option, car divers facteurs peuvent influencer la décision. Ces facteurs appartiennent généralement à trois grandes catégories : l’impôt sur le revenu, la planification de la retraite et d’autres besoins en matière de planification personnelle et liée à l’entreprise.

Bien qu’il ne soit pas exhaustif, le présent article examine la façon dont ces trois facteurs influent sur la discussion concernant le choix entre les salaires et les dividendes et présente quelques points clés pour aider à orienter la décision.

1. IMPÔT SUR LE REVENU

- Le salaire est une dépense ou une déduction pourla société et réduit son revenu net assujetti à l’impôtsur le revenu des sociétés. Le salaire est une rentréede revenu imposable pour un particulier et estassujetti à l’impôt sur le revenu des particuliersà leur taux marginal d’imposition respectif.

- Les dividendes sont versés par une société aumoyen de dollars après impôt. Il s’agit égalementd’une rentrée de revenu imposable pour unparticulier et, comme pour le salaire, celle-ci estassujettie à l’impôt sur le revenu des particuliersà leur taux marginal d’imposition respectif. Lestaux d’imposition des dividendes canadiens pourles particuliers sont en fait beaucoup plus bas queceux qui s’appliquent aux revenus salariaux, étantdonné que l’impôt sur les sociétés a déjà été payé.Pour obtenir un revenu après impôt équivalententre les mains de l’employé ou de l’actionnaireindividuel, le salaire versé par la société doit êtresupérieur à des dividendes.

Les propriétaires de petites entreprises et les professionnels autonomes qui ne sont pas constitués en société déclarent le revenu net de leur entreprise ou de leur pratique chaque année aux fins de l’impôt sur le revenu dans leur déclaration T1 – Déclaration de revenus et de prestations, que les fonds soient nécessaires ou non à leurs besoins personnels. En général, les travailleurs autonomes choisissent le 31 décembre comme date de fin d’exercice et déclarent leur revenu net selon la méthode de la comptabilité d’exercice.

Il y a quelques exceptions qui permettent aux travailleurs autonomes de faire une déclaration de fin d’exercice ne correspondant pas à l’année civile ou selon la méthode de comptabilité de trésorerie, mais cela dépasse la portée de la présente communication.

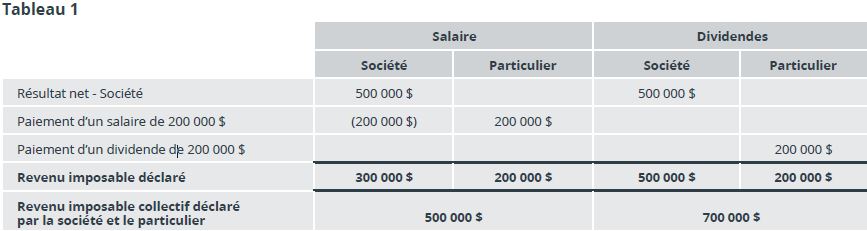

Le tableau 1 ci-dessous illustre l’incidence des deux types de rémunération sur le revenu imposable qui serait déclaré :

Cela signifie-t-il que le versement de dividendes entraîne une augmentation du revenu déclaré et des impôts payés en général?

Oui, mais pas nécessairement, compte tenu du concept d’« intégration fiscale ». Du point de vue de l’impôt sur le revenu, une parfaite intégration fiscale élimine toute préférence pour le versement d’un salaire plutôt que de dividendes, compte tenu des taux d’imposition combinés (fédéral et provinciaux ou territoriaux) des particuliers et des sociétés. Une intégration parfaite place un actionnaire individuel dans la même situation après impôt, qu’il reçoive un salaire ou un dividende.

La Loi de l’impôt sur le revenu (LIR) du Canada prévoit plusieurs outils pour appuyer l’intégration fiscale. En ce qui concerne la rémunération, la LIR établit ce qui suit :

i. Différents taux d’imposition des sociétés appliquésau revenu tiré d’une entreprise active par rapportau revenu général;

ii. Le régime de majoration et de crédit d’impôt pourdividendes sur les dividendes des sociétés versésaux actionnaires individuels.

Deux taux d’imposition des sociétés et types de dividendes

Les petites entreprises et les pratiques professionnelles constituées en société au Canada sont généralement considérées comme des sociétés privées sous contrôle canadien (SPCC) qui peuvent avoir accès à la déduction accordée aux petites entreprises (DAPE) sur le revenu imposable d’une entreprise exploitée activement jusqu’à concurrence de 500 000 $1, ce qui leur donne droit à un traitement fiscal favorable. Les sociétés publiques et les SPCC (pour un revenu supérieur à 500 000 $) paient les taux d’imposition généraux des sociétés plus élevés. Reconnaissant cette différence dans les taux d’imposition des sociétés et l’incidence sur le revenu après impôt disponible pour verser des dividendes, le Canada a instauré deux types de dividendes imposables:

- Les dividendes non déterminés sont versésà partir du revenu imposé aux taux favorablesappliqués au revenu des petites entreprises.

- Les dividendes déterminés sont versés parles sociétés assujetties à des taux d’impositiongénéraux ou supérieurs.

Dans les mains d’un actionnaire individuel, les dividendes non déterminés sont assujettis à un taux d’imposition plus élevé que les dividendes déterminés. Le tableau 2 ci-dessous illustre comment cela fonctionne:

Majoration et crédit d’impôt pour dividendes

Le deuxième moyen d’appuyer l’intégration fiscale est le régime de majoration et de crédit d’impôt pour dividendes. Les dividendes reçus par les particuliers sont « majorés » pour refléter le revenu avant impôt déclaré par la société. Le crédit d’impôt pour dividendes associé est un crédit pour l’impôt des sociétés payé sur ce revenu.

Le tableau 3 ci-dessous reflète les taux de majoration et de crédit d’impôt pour dividendes des dividendes non déterminés et déterminés reçus par les contribuables (particuliers) en 2022-2023:

En théorie, le régime de majoration et de crédit d’impôt pour dividendes devrait entraîner une intégration parfaite, mais ce n’est pas toujours le cas dans la pratique. La variation des taux d’imposition des particuliers et des sociétés entre les provinces et les territoires procure des avantages fiscaux (report de l’impôt, économies d’impôt immédiates) et des inconvénients (remboursement anticipé de l’impôt, coûts fiscaux immédiats) en matière d’évaluation des salaires par rapport aux dividendes dans les provinces et les territoires du Canada.

En termes simples, si l’impôt sur le revenu était le seul facteur de décision, il s’agirait de déterminer le montant dont l’employé ou l’actionnaire a besoin pour ses besoins personnels et de choisir la façon la moins coûteuse d’obtenir ce résultat.

Voici une explication plus détaillée. L’annexe A indique le paiement de 200 000 $ en rémunération brute, ainsi que ce qui est reçu sur une base personnelle après impôt, et l’annexe B calcule la rémunération brute requise pour recevoir 150 000 $ sur une base personnelle après impôt. Trois points sont soulignés:

- Le total des impôts personnels et des impôts des sociétés payés.

- Le montant que l’employé ou l’actionnaire reçoit après impôt;

- Ce qu’il reste à investir dans la société – pour financer la croissance de l’entreprise ou pour les placements en portefeuille?

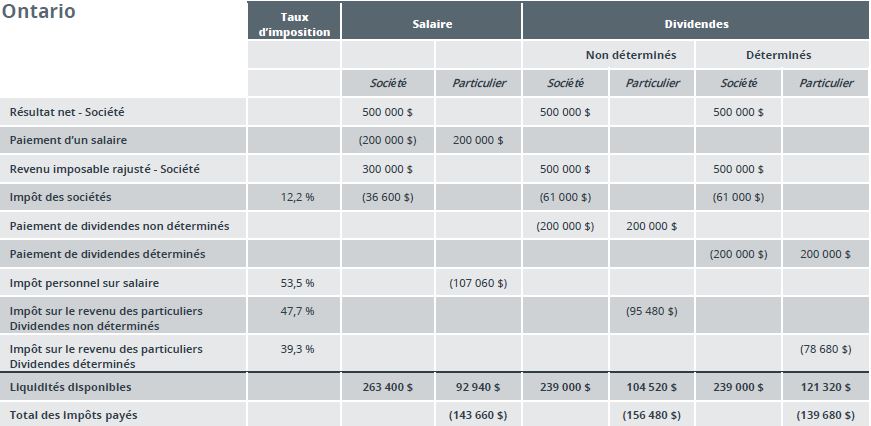

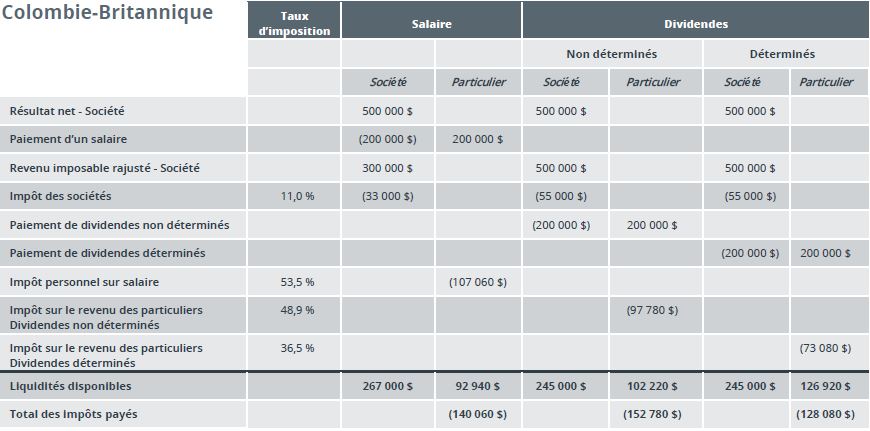

À l'annexe A, une comparaison de la rémunération en salaire de 200 000 $ par rapport à une rémunération en dividendes met en lumière l’incidence des différents taux d’imposition provinciaux des particuliers et des sociétés. Ainsi:

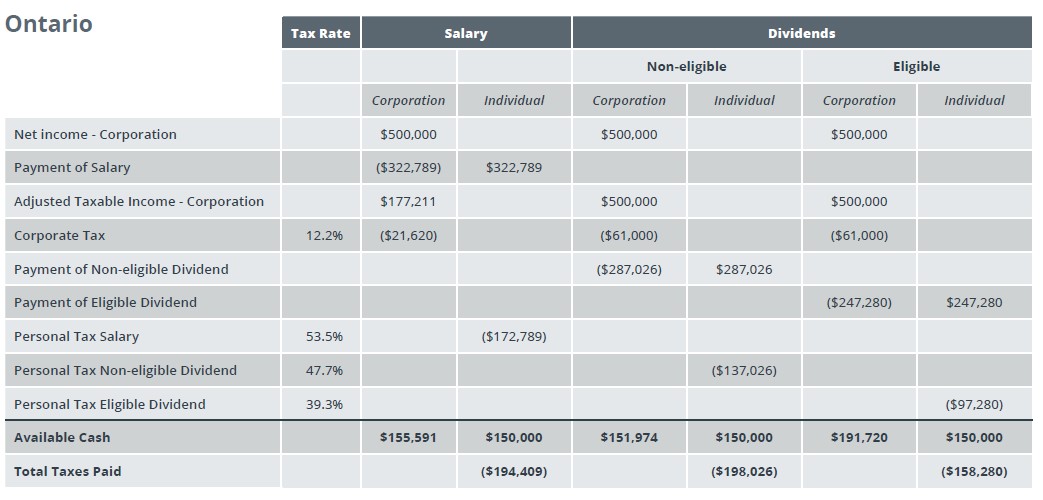

- L’obligation fiscale la plus élevée est générée en Ontario lorsque des dividendes non déterminés sont versés, mais l’employé ou l’actionnaire conserve plus d’argent après impôt que si un salaire avait été payé.

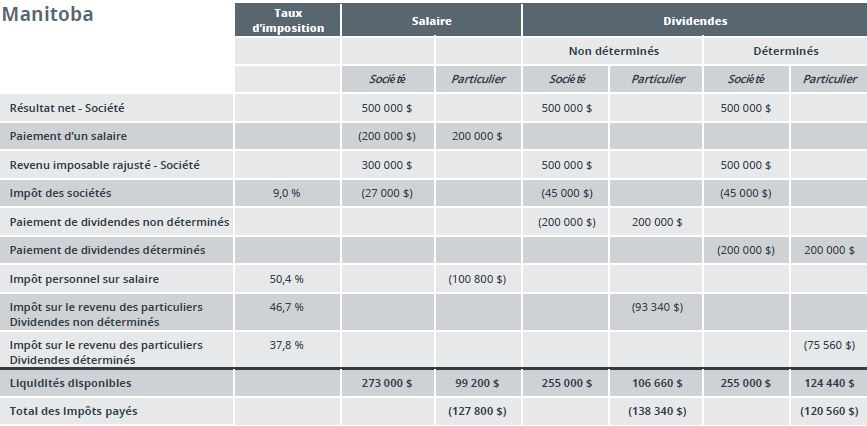

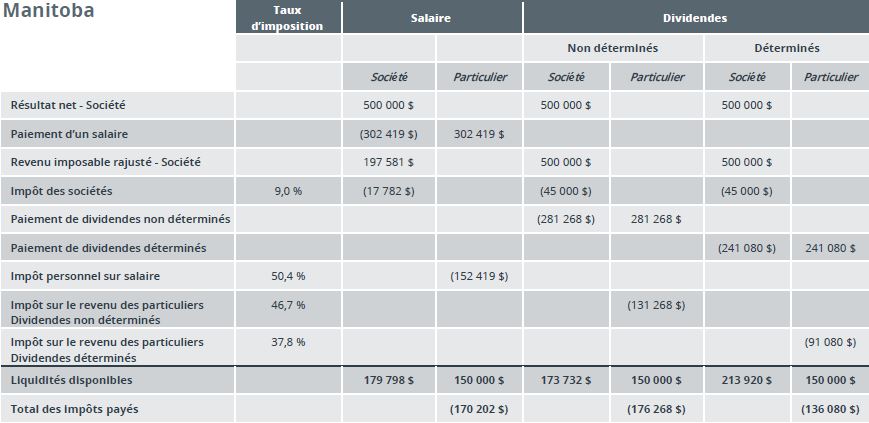

- Puisque le Manitoba bénéficie d’un taux d’imposition des sociétés provinciales actives de 0 %, le montant le plus élevé reste dans la société lorsque le salaire est versé.

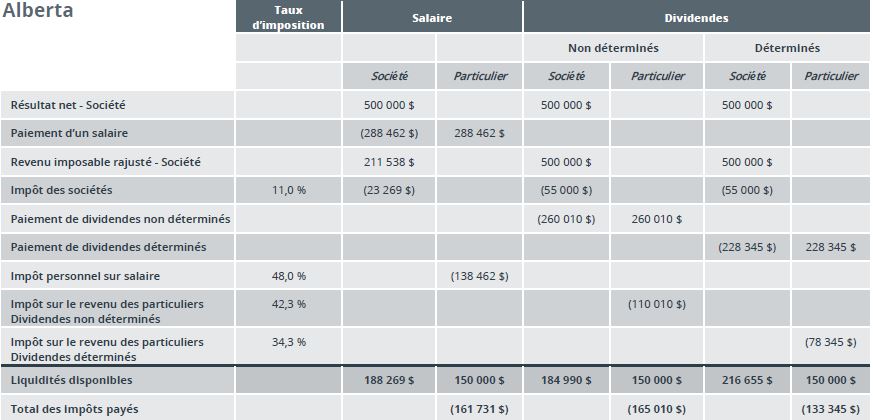

- L’Alberta, en raison de son faible taux d’imposition sur le revenu des particuliers, génère les plus fortes rentrées de fonds après impôt pour l’employé ou l’actionnaire lorsque des dividendes déterminés sont versés.

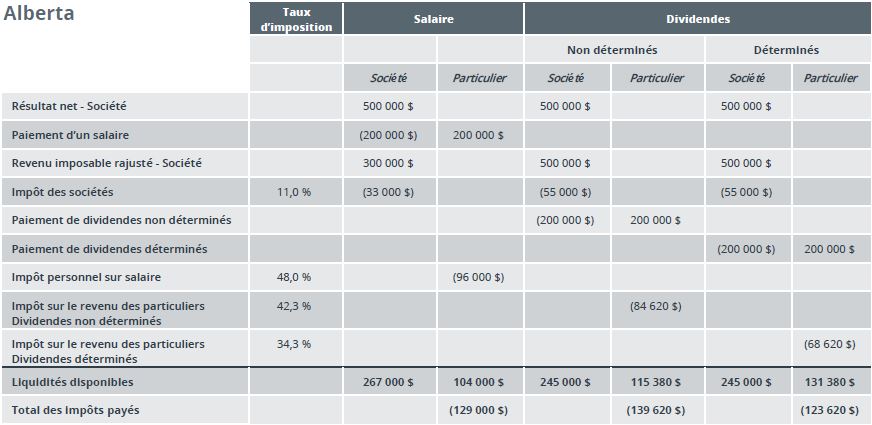

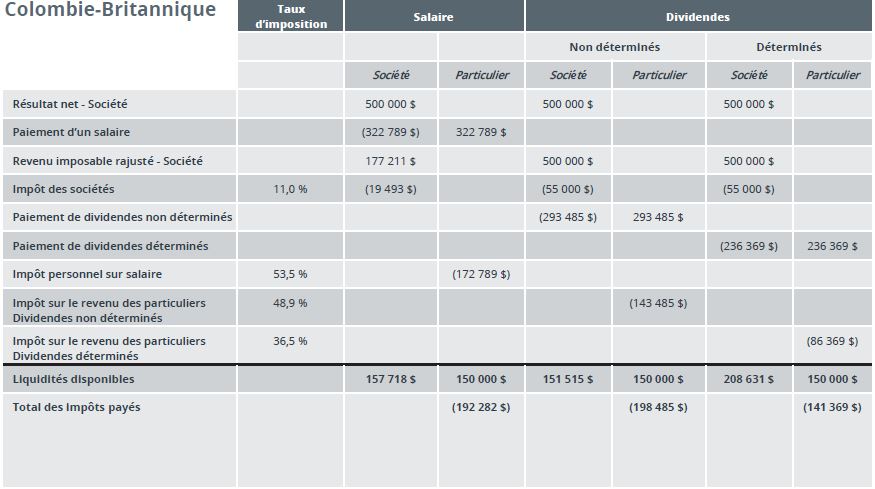

L’annexe B indique le salaire ou les dividendes nécessaires pour générer 150 000 $ après impôt pour l’employé ou l’actionnaire et fait ressortir le montant le plus faible d’impôt total payé ou le montant le plus élevé qui reste à investir dans la société. Encore une fois, les faibles taux d’imposition des particuliers et des sociétés en Alberta entraînent le moins d’impôt payé et le montant le plus élevé qui reste à la société lorsqu’un dividende déterminé est versé à un résident de cette province. En fait, ce sont les habitants de l’Alberta qui paient le moins d’impôt et qui conservent le plus d’argent des sociétés, qu’il s’agisse de salaires, de dividendes non admissibles ou de dividendes déterminés.

2. PLANIFICATION DE LA RETRAITE

La planification de la rémunération a tendance à être une priorité annuelle à court terme, mais elle a aussi une incidence sur des considérations de planification à long terme comme la retraite et l’endroit où l’épargne-retraite est investie. Il y a plusieurs questions à considérer:

- Quelles sont les sources de financement disponibles pour appuyer la retraite? Les options peuvent comprendre des placements dans la société, des épargnes dans un régime enregistré d’épargne-retraite (REER), un fonds enregistré de revenu de retraite (FERR), un compte d’épargne libre d’impôt (CELI) et des placements non enregistrés.

- Quelle est la probabilité de vendre l’entreprise ou le cabinet? Y a-t-il un régime de retraite individuel (RRI) en place?

- Qu’arrive-t-il si la société accumule trop de liquidités ou d’actifs passifs?

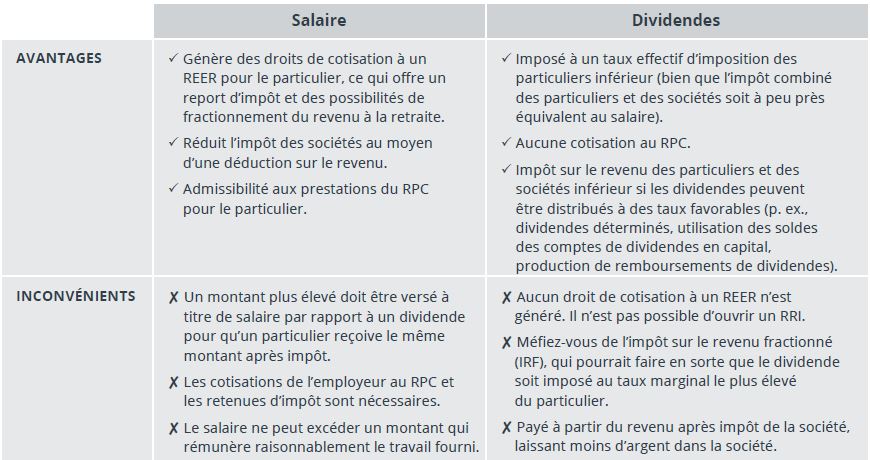

Compte tenu des nombreux avantages et inconvénients dont il faut tenir compte dans le débat sur les salaires par rapport aux dividendes en mettant l’accent sur la planification du revenu de retraite, on adopte souvent une structure de rémunération hybride. Voici un bref aperçu de l’incidence des deux types de rémunérations sur la planification de la retraite:

Considérations salariales

Un salaire permet d’accéder aux outils d’épargneretraite suivants:

• Un REER. Le salaire est reconnu comme un revenu gagné et génère des droits de cotisation à un REER.

- Pour 2023, les droits de cotisation à un REER sont calculés comme étant le moindre des montants suivants : 30 780 $ (171 000 $), ou 18 % du revenu gagné en 2022.

- Lorsqu’un REER est transféré dans un FERR, les retraits du FERR fournissent un revenu de pension admissible aux fins du fractionnement du revenu.

• Un RRI. Souvent décrit comme un « REER de grande taille », un RRI est un régime de retraite à prestations déterminées offert aux propriétaires d’entreprise, aux gestionnaires clés et aux professionnels qui se sont constitués en société. Remarque:

- La personne doit avoir des droits de cotisation à un REER pour ouvrir un RRI; si aucun salaire n’est reçu, le RRI n’est pas disponible comme option de planification de la retraite.

- Un RRI est un actif de la société et il peut être problématique si les actions de l’entreprise ou du cabinet sont vendues.

• Comme les dividendes ne sont pas considérés comme un « revenu gagné », ils ne génèrent pas de droits de cotisation à un REER et ne correspondent pas aux RRI.

• Si la SPCC a un revenu imposable supérieur à celui de la DAPE de 500 000 $, on peut suggérer de payer un salaire pour réduire le revenu imposable, ce qui, de concert avec les REER et les RRI, permet le report et l’occasion potentielle d’économie d’impôt.

• Régime de pensions du Canada (RPC) Les cotisations au RPC sont prélevées sur le salaire, et la SPCC, en tant qu’employeur, verse une cotisation de contrepartie correspondante.

- Pour 2023, le maximum des gains ouvrant droit à pension pour le RPC est de 66 600 $ et le maximum des cotisations de l’employeur et de l’employé au régime sera de 3 754,45 $ chacun.

Beaucoup considèrent que 7 508,90 $ (3 754,45 $ x 2) en cotisations au RPC constituent une charge annuelle supplémentaire, mais le RPC offre de nombreux avantages en plus des prestations de retraite. Les cotisations au RPC permettent l’accès aux prestations d’invalidité avant l’âge de 65 ans, aux prestations de décès, aux prestations de survivant et aux prestations d’invalidité et de décès pour les enfants des cotisants au RPC. Aucun de ces avantages n’est disponible dans le cas où les dividendes constituent la seule forme de rémunération.

Considérations relatives aux dividendes

• S’il est peu probable que les actions de l’entreprise ou de la pratique soient vendues et si les fonds excédentaires sont conservés dans la société chaque année pendant les opérations actives, il pourrait être avantageux d’envisager de verser des dividendes maintenant et à l’avenir pour financer la retraite. C’est particulièrement vrai dans les provinces et les territoires où il y a report d’impôt, car il reste plus d’argent investi pour la retraite de l’actionnaire que ce qui est peut-être versé à l’ARC.

• Une société qui a cessé ses activités est considérée comme une société de portefeuille, et les dividendes sont le seul moyen de rémunération. Dans les provinces et les territoires où il y a un report d’impôt, le versement de dividendes à la retraite offre un report d’impôt et des économies d’impôt possibles tant pour les années d’exploitation active que pour financer la retraite.

• Les dividendes permettent le fractionnement du revenu. Compte tenu des taux marginaux d’imposition du Canada, deux conjoints, tous deux actionnaires âgés de plus de 64 ans et qui déclarent chacun 50 000 $ en dividendes imposables canadiens, paieront moins d’impôt que si un des deux déclare 100 000 $2. Si les conjoints touchent la Sécurité de la vieillesse (SV), verser des dividendes pour répondre aux besoins liés au mode de vie à la retraite devrait être soigneusement examiné compte tenu de la récupération potentielle décrite dans la section suivante.

• Le versement de dividendes est également fiscalement préférable à la rémunération salariale dans les cas où :

- un propriétaire d’entreprise ou un professionnel a cotisé au maximum au RPC au fil des ans et a donc droit aux prestations maximales du RPC;

- d’importants comptes de REER, de FERR ou d’autres régimes de retraite existent et le propriétaire de l’entreprise ou le professionnel ne prévoit pas verser d’autres cotisations ou a besoin de fonds supplémentaires pour son mode de vie.

3. AUTRES ACTIVITÉS DE PLANIFICATION D’ENTREPRISE ET PERSONNELLE

Considérations personnelles

• La décision de verser un salaire ou des dividendes peut avoir une incidence sur le droit d’un particulier à des déductions ou à des crédits d’impôt ou à des avantages sociaux fondés sur le revenu :

- Déduction pour frais de garde d’enfants. Les frais de garde d’enfants admissibles sont une déduction d’impôt sur le revenu versée par un parent seul ou par le parent ayant un revenu gagné inférieur, comme un salaire. Lorsqu’un parent ne déclare pas de salaire et ne déclare que des revenus de dividendes, la possibilité de réclamer les frais de garde d’enfants admissibles à la déduction est éliminée3.

- Pension de la Sécurité de la vieillesse - Récupération d’impôt ou « récupération ». Cela peut se produire si le revenu net, y compris le salaire, dépasse certains seuils, ou si les dividendes reflétés à leur montant majoré ou imposable font en sorte que la personne perde son admissibilité. Par exemple, 50 000 $ en salaire correspondra à 50 000 $, tandis qu’un dividende non déterminé de 50 000 $ correspondra à 69 000 $ (50 000 $ x 1,38)4.

• L’impôt sur le revenu est retenu sur le salaire et versé à l’Agence du revenu du Canada (ARC) régulièrement tout au long de l’année, ce qui réduit l’impôt sur le revenu à payer lorsqu’un particulier produit une déclaration annuelle de revenus et de prestations et réduit au minimum la nécessité de faire des acomptes provisionnels d’impôt trimestriels. L’impôt sur le revenu n’est pas retenu sur le paiement de dividendes canadiens ce qui, lorsqu’ils sont déclarés régulièrement, peut obliger les actionnaires à présenter des acomptes provisionnels d’impôt trimestriels.

Considérations liées à la société

- Les salaires versés à un propriétaire d’entreprise, à un professionnel ou à un membre de la famille doivent être raisonnables pour être considérés comme déductibles aux fins de l’impôt pour la société. Le critère général du caractère raisonnable consiste à déterminer si le même salaire serait versé à une personne ayant un lien de dépendance pour les mêmes cotisations et le même type de travail. Les dividendes ne sont pas assujettis à un critère de vraisemblance, mais les règles de l’impôt sur le revenu fractionné (IRF) doivent être prises en compte, en particulier pour les membres de la famille qui ne sont pas actifs dans l’entreprise.

- Le revenu passif des placements de portefeuille, comme les intérêts, les gains en capital ou le revenu de location, est imposé à un taux d’imposition plus élevé, car une partie de l’impôt fédéral est remboursable. Les dividendes canadiens déterminés et non admissibles ne sont assujettis qu’à l’impôt fédéral remboursable de la partie IV. Lorsqu’une SPCC déclare et verse des dividendes imposables à ses actionnaires, dans la mesure où elle a des soldes d’impôt remboursables5, l’impôt remboursable payé précédemment sera retourné à l’entreprise. Il est donc courant, lorsque le revenu imposable est cohérent, de déclarer et de verser des dividendes imposables dans le cadre du modèle de rémunération afin de compenser les comptes de solde d’impôt remboursable et d’obtenir un remboursement de dividendes de l’ARC.

- Lorsqu’il y a des pertes importantes autres qu’en capital, le salaire génère une dépense supplémentaire et/ou une perte autre qu’en capital, de sorte que le versement de dividendes est privilégié si une rémunération est nécessaire.

CONCLUSION

Lorsqu’il est question de salaire ou de dividendes, ce n’est pas toujours une question d’impôt, car des considérations liées à la retraite, à l’entreprise et à la planification personnelle entrent également en jeu. Voici un tableau résumant certains des principaux avantages et inconvénients de chaque type de rémunération pour les particuliers et leurs entreprises constituées en société:

Pour de plus amples renseignements à ce sujet et pour discuter de votre situation personnelle, veuillez communiquer avec votre conseiller de Wellington-Altus.

1 En supposant qu’il n’y a pas de réduction due à la DAPE ou de sociétés associées.

2 Lorsque l’impôt sur le revenu fractionné (IRF) n’est pas pris en compte.

3Pour de plus amples renseignements, veuillez consulter le folio de l’impôt sur le revenu S1-F3-C1, Déduction pour frais de garde d’enfants. https://www.canada.ca/fr/revenueagency/ services/tax/technical- information/income-tax/income-tax-folios-index/series-1-individuals/folio-3-family-unit-issues/income-tax-folio-s1-f3-c1-child-care-expense-deduction.html

4Pour de plus amples renseignements sur l’impôt sur le recouvrement des pensions de la SV, veuillez consulter https://www.canada.ca/fr/services/benefits/publicpensions/cpp/old-agesecurity/ recovery-tax.html

5 Ces impôts sont appelés impôt en main remboursable au titre de dividendes déterminés (IMRDD) et impôt en main remboursable au titre de dividendes non déterminés (IMRDND).

ANNEXE A – PAIEMENT DE 200 000 $ EN RÉMUNÉRATION6

6 Taux d’imposition des sociétés actives et taux marginal d’imposition des particuliers le plus élevé. Bien qu’ils soient à jour au moment de la publication, les taux d’imposition peuvent changer. Ces chiffres sont approximatifs; aux fins d’illustration seulement.

ANNEXE B – MONTANT DE 150 000 $ REQUIS POUR LES ACTIVITÉS PERSONNELLES APRÈS IMPÔTS7

7 Taux d’imposition des sociétés actives et taux marginal d’imposition des particuliers le plus élevé. Bien qu’ils soient à jour au moment de la publication, les taux d’imposition peuvent changer. Ces chiffres sont approximatifs; aux fins d’illustration seulement.